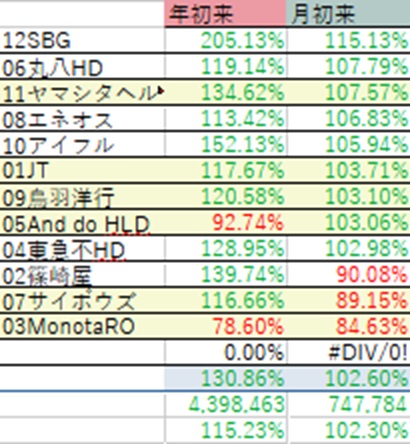

※年初来の株価が+30.86%なのに、資産増加率が+15.23%にとどまるのは、4月まで主力であった知多鋼業を全売却した際の譲渡益税がかなりの金額引かれているため。

・売買 (買い増し)3064MonotaRO 2,330円×200株

──────────────────────────

7月も8月も強かった主力、ポートフォリオ第1位のソフトバンクGに今月も好材料のニュースが出、力強く上昇。全体をけん引しました。すでに年初来で株価2倍以上となっています。意外なところで業績的には全くぱっとせず、株主還元も目新しいことは何もない資産バリュー株の丸八HDが年初来高値となり、ヤマシタヘルスケアHDも決算期待か年初来高値で9月を終えています。エネオスもなかなかの上昇ですが、原油価格もそう高いわけでもなく、業績にも見るべきところは特には挙げられないように見えますが、石油元売り各社すべての株価が好調な状況です。アイフルは業績、株主還元から見ても順当な株価上昇。以下、上昇した銘柄はすべてTOPIXの+2%という月次パフォーマンスを上回りました。

半面、今期黒字浮上予想を出した篠崎屋は第4四半期単体赤字を嫌気され売り込まれ、グロース2銘柄、サイボウズとMonotaROは10%を超える下落に。MonotaROは8月月次の見栄えが何年ぶりかの悪さで、それも重なり売り込まれています。グロースというだけで下がるのは、利上げ織り込みでしょうね。PERが高いグロース銘柄は相対的に配当利回りが低い。利上げによって利回りがいい金融商品が増えると弱いというわけです。ただ、長期の業績見通しは揺らがないので、慌てず保有継続、MonotaROは含み損になりましたので、買い増しを予定しています。

本日9月30日にヤマシタヘルスケアHDの第1四半期決算発表がありました。最終赤字。微減収大減益。医療機関の設備投資需要が減。子会社研究開発費増。医療機器製造・販売業セグメントで大赤字。通期予想、配当修正なし。まあ事前にある程度予告されていた投資による赤字に加え、需要減による売り上げ減ものった形ですね。明日以降に株価が急落するなら買い増しを検討ですかね。