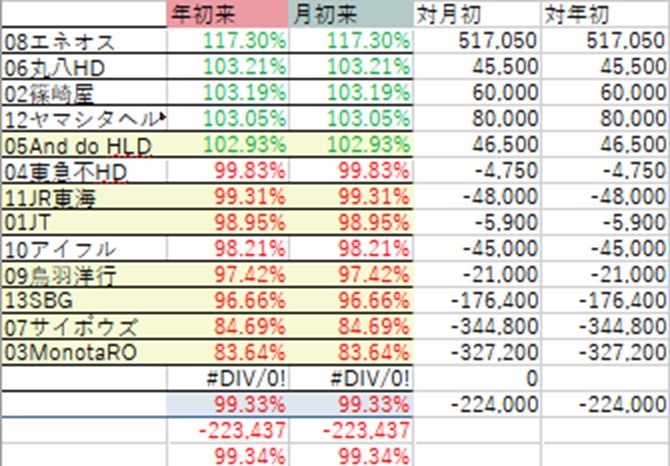

2026年1月は上昇相場でした。Xを見ていて、なかなか年初来マイナスで今月を終えた個人投資家さんというのは見ることはない。確認した限りでは、億り人の中でははっしゃんさんくらい?あの方は右肩上がりのグロース銘柄メインで保有というイメージなので、今は日銀利上げが常に織り込まれている相場で「金利上昇で利回りの上昇した債券などの旨味が増える中、あえて株を買うならば高利回りの株が選好される=低利回り若しくは無配が多いグロース株は売られる」というのがあからさまで、いかな好業績でも売られまくっていますから仕方ないと言えましょう。うちの準主力グループのサイボウズ、MonotaROはそれに当たります。見事な急落ぶり。去年4月のトランプ関税ショック暴落で買い増しもしたんですが、その時より下がっていたり同じくらいまで下げていたり、散々です。しかも来月以降も下げ止まりが見えない。無保有のジャパンエレベーターサービスなども、去年途中からは右肩下がり。この株価は何かあったか?と業績を見ると絶好調そのもの。私もグロースを持っていなければ資産は年初来+は堅かったという状況です。どれくらい逆風かということを端的に表すならば、高PERとされているグロース銘柄であるサイボウズの現在のPERは20倍ほどで、低PER、低PBRのバリュー株とされていたエネオスのPERが現在25倍ほどです。これが現状です。エネオスはベネズエラ情勢、イラン情勢と原油にかかわる地政学要因で原油価格が上昇し続けていることで資金が入り続け、この高騰ぶり。うちのポートフォリオを今年引っ張っているのはエネオスです。これはイレギュラー要因。あらためて、エネオス高い。1倍を割っていたPBRも優に1倍は超えてきた。ほんとうに株価の数か月単位の動きは読めないものです。

資産の中ではグロース2銘柄にソフトバンクGの下落が目立ちますが、他を見渡しても下落銘柄の方が多い私のポートフォリオです。去年末に一気の買いで主力に据えた東海旅客鉄道も、直近の高値、天井感もあり?足踏み。リニア工事に関して静岡県との話し合いが進んでおり、知事の認可が見えてきた、とのニュースもありつつ、相変わらず株価はPERが9.24倍、PBRが0.96倍と、去年相当の上昇を見た現在でも安値水準。この数字だけでも安いですが、同業他社(西、東日本)はもっと割高で、しかも利益率は東海にかなり劣っているので、東海はさらに上昇余地が大きいこと、それに東海も含むJR各社は実は所有不動産が膨大で、不動産含み益銘柄でもあり、その現在価値で計算した場合のPBRはもっと低くなること、など、魅力は大きい。いま、どんどん企業が還元姿勢を強め、増配などで株価対策をして、目に見えて安い銘柄が減ってきた中、依然目を引く割安さ、そして業績への期待。主力だからと言って即株価で貢献してくれなんて望みません。次の四半期決算が目前ですが、特に直近の数字や株価の動きも気にしません。保有し続けます。

保有銘柄ではあとは、割安さで言えば日本屈指の丸八HDが最近大きめに上がっています。それと、こちらも割安のヤマシタヘルスケアHDは地味に上場来高値に到達。上場来高値と言っても、業績は今踊り場で直近の決算を見ても魅力的にはぱっと見映らない。それゆえ大きな上昇もなく、地味な値動きの中で到達したというだけです。これもこの先に期待です。

決算シーズン到来ですので、各社の決算を丁寧に見ていこうと思います。