主力の自動車関連銘柄の第2四半期決算が昨日発表されました。上期2四半期累計で、前年比売り上げ10.9%増、営利8.7%増。営利率横這いでした。累計ではなく第2四半期単体だと減速も見られるし、進捗率としても予想未達だった前年とあまり変わらない。ぱっとはしないが一応は堅調という。経常利益は為替差損もあり9.9%減。そしてやはり累計ではなく第2四半期単体だとマイナス幅がかなり大きいです。純利益も同様。

工場新設で生産力増強。有価証券やや減。為替差損は1億円近く、それさえなければ経常利益も増益でした。為替は前年が恩恵大きすぎたゆえ、どこの企業もこんな感じでしょう。

売り上げの内訳が二輪と産業用機械向けが前年比で落ちて四輪が20%アップ。その他向けも14%アップ。ニュース記事だと第2四半期急減速、という印象を受けてしまいますが、あくまで為替の影響が大半。増収増益であり、進捗率は平凡も何ら落ち込んではいません。ただ今のところ数字だけを見るとまた今期も予想未達かなという。しかし何があるかわからない。コロナ禍からの反動の時期は信じられないほど盛り返したのも見ています。通期予想修正は何があっても滅多にしない会社で、当然今回もなし。

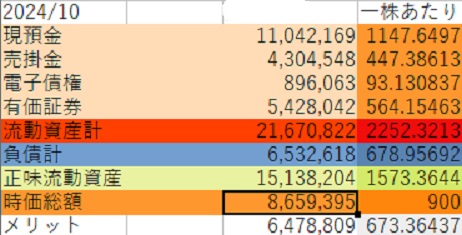

時価総額86.6億円に対し、現預金だけで110億円、売掛債権52億円、有価証券54億円。総負債65億円さっ引いても換金性の高い正味流動資産151億円となり、一株に換算すると株価900円に対し1,573円の正味流動資産。つまり1,573円を900円で買える状態。900円に673円が付いてくる。割安ぶりは年々高まっています。

配当性向も低めながら、今期は増配幅も大きいし、年々配当も上がっている。割安ぶりだけでも資産バリュー投資家に買われる水準。業績は堅調。今年は株価は全然上がっていない。買い時は続いている気がします。