今月になって、割安バリュー株投資家の億り人かぶ1000さんが「買い時の銘柄が多くて絞れない」とポストするなど、目に見えて多くの優良株が売り込まれて割安になっている状況です。そこに来て、数日の間で相場を今年引っ張っていたAI半導体銘柄から資金が大量に抜け、今まで売られて割安に置かれていた多くの銘柄が値を取り戻す動きが見られた。保有銘柄も日経平均が下げる中で全面高となるなど、ついに出遅れ銘柄の逆襲が始まったか、と。

6月は配当金入金が相次ぐ月であり、キャッシュが増え、買い増し余力が出たところです。買い増しでも、新規に無保有の銘柄を買い付けるでもいいんですが、隣の芝ばかり青く見える中で改めて保有銘柄を見返すと、あるじゃないか、と。ここまで安くなっているんだな、安く見える他の無保有の銘柄群と遜色ないじゃないか、と。魅力的な会社は多いけど、やはり買うなら買い増しだな、と。

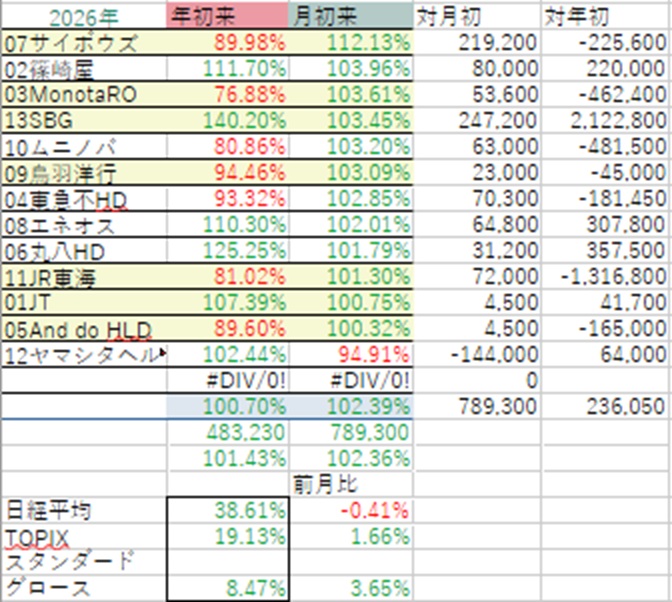

まず筆頭はアイフルが新たに設立の持ち株会社の傘下に入ってホールディングスとなったムニノバHDです。所謂サラ金です。利用したことはないですし、イメージ悪いですが、業績は堅調で、復配も果たし、大幅増配、一気に高配当となったところに中銀の利上げが来て、調達金利上昇、一方で貸出金利は法定上限があり業績に逆風、過払い金関係の支払いも完全に終わったわけではない、など、増収増益予想にもかかわらず売り込まれ、PER=6倍台までたたき落され、配当利回りは4.42%まで高まっています。みずほ、オリコと業務提携を結び、調達先多様化、非ローン分野も強化、店舗廃止でコスト減など、次々施策を打っている。この成長株が、まるで業績が長く横ばいの成熟企業のような割安ぶりに。買い増すなら外せない候補です。

次が、東海旅客鉄道です。今期は万博特需剥落を見込んで減収減益予想。配当利回りは1%を割り、JR各社でも低い。しかし、それにしてもPER=6.15倍はやりすぎ。他のJR各社は10倍は超えています。東日本は16倍弱。東海は営業利益率では他のJR各社を引き離しており、一番高利益体質です。リニア工事費が静岡工区でつまずいている間に膨張したことなどもネガティブ視されている。そこも今年になって県との協議が完了しました。ついに動き出します。工事費も賄う財務健全性がある。配当ではなく自社株買いで還元も。私は去年末に大きくここを買いましたが、一時は今年の下落で25%以上も含み損となりました。ごく最近になって、数%巻き返しています。イラン情勢も旅行関連全般にネガティブとなり、まず原油高が航空関連を直撃し、波及した形。色々重なってここまで割安になってしまった。今、反発が開始したかのように見える形。ここで買いたかった、という。買って、一時的にまた安値を掘っても数年後に後悔しているようなことは考えづらいと思います。

他、新社長となり大幅増配、優待新設と還元を強める超割安株の丸八HDもいい意味で不気味。

長く赤字体質だった篠崎屋も新社長の下、新規事業も固まりつつあり、ようやく黒字定着、ついについに復配と、これも楽しみ。

JTも業績堅調。

業績は微妙で減配でも割安で、あのバリュー株投資の光通信が大株主入りした鳥羽洋行も安定している。

何せ様々な銘柄が昨今のAI半導体相場で割安に捨て置かれ、また利上げが理由で逆風が警戒されて過度に売り込まれるなどで割安になり、上値余地が大きい。今、投資を始める人がうらやましいかも?

AI半導体の上昇に乗らないと、株をやる意味がない、どこかで乗りたい、と焦るのはわかる。つい昨日も、キオクシアの乱高下で一儲けを狙って大損した、というポストも見ました。そんなことする必要はないと思います。コロナショック後戻り相場と同じです。あの頃、かぶ1000さんは淡々と割安バリュー株を買っていました。そしてその後、今に至るまで毎年驚異的パフォーマンス。コロナショックの年こそぱっとしませんでしたが、その頃にかぶ1000さんを笑い、オワコン呼ばわりしたにわか個人投資家たちは儲けたのはその年だけで、その後大損どころか信用取引で借金して退場し、アカウントを消しています。学びは多かった。こういう経験は大事。リンチの「株で勝つ」などの本にも事例は書いてありますが、やはり実体験に勝るものはない。地に足をつけていこう、と思いました。