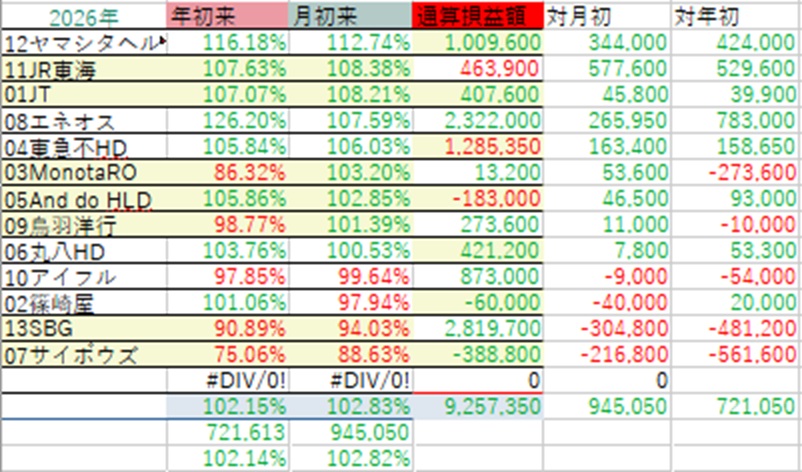

2月初週がおわり、ここまで月次は日経平均+1.75%。TOPIX+3.72%。グロース+0.31%。保有資産全体では+2.82%と、日経平均以上TOPIX未満といった上昇に。

今月ここまで、保有資産はまずまず上昇しています。というのも、昨年末にまとめて買い、主力となって以来含み損で、力強い上昇相場の1月もさっぱり上がらなかった東海旅客鉄道が四半期決算を発表し、通期予想を再度の上方修正ということで株価が8.38%も上がり、ポートフォリオを引っ張ったのと、ベネズエラ、イラン情勢で原油価格が上昇している影響でエネオスが先月に続いて大幅高になっていること、あるいは四半期決算発表が1か月早く、すでに通過しているヤマシタヘルスケアHDが乳がん検診の新商品を開発、発売などのニュースもあり株価急伸していることなど、複数銘柄が指数より大幅に上がっていることなどがあります。

しかし、大きく下落している銘柄もあり、その一つが東海旅客鉄道に準じる主力格のソフトバンクGで、子会社アームの株価下落などで下がっている。そして、AIの台頭でSaas銘柄が駆逐されるという見方から、サイボウズが思い切り売られている。また、第1四半期決算を発表し、増収増益でまずまずだった篠崎屋も売られた。そういった下落と打ち消しあって、そこそこの資産増加率となっています。

決算はよくもなかったヤマシタヘルスケアHDが急伸するかと思えば、まずまず好決算といえる篠崎屋が下落し、四半期決算発表は今回はまだですが、前回がものすごくよく、今回も巷が恐れるようなAIの台頭が逆風で下方修正、などまさか起きようもないサイボウズも決算を前に激しく下落。株価の中短期の動きは全く読めないですね。気にしないことが一番です。

前週最終営業日の昨日は保有銘柄の鳥羽洋行と東急不HDが四半期決算を発表しました。

・鳥羽洋行第3四半期決算…減収減益。通期予想下方修正で、前回予想から一転減収減益予想に。配当は120周年記念配で増配。EV向け半導体不振で苦戦。米関税の先行き不透明感から自動車関連設備投資低迷。

・東急不HD第3四半期決算…増収、二桁増益。最高益。通期予想据え置き。進捗率5年平均を上回る。金利上昇でも国内不動産投資は活況。仲介好調。中国減でもインバウンド、ホテル事業も好調。再エネ事業も伸長。賃貸不動産の含み益、4,351億円に拡大。それを加味した実質PBRは1倍を割れる。オフィス空き室率極めて低水準、賃料平均増額率15%に迫る。

鳥羽洋行は下方修正しかし増配という微妙な。AIロボティクスが動意づいていると言っても、工場オートメーション商社の鳥羽洋行には恩恵なしですか。今のところ。そして東急不HDは絶好調ですね。さて、週明け株価はどう動くのか、どう動こうとも気にしませんが、不動産株はすでに好調は織り込まれている気がするし、鳥羽洋行は逆にあまり期待もされていない分、増配もあってそんなに株価は下がらない気もするし。

先物を見ていると週明けは日本株はまた大幅高でしょうか?少しは保有資産もついて行ってくれれば…