2025年は初速は特に何もなく。このブログの年次成績の記事に去年は各月の所見を月終わりに2行くらい書いてたんですが、2月はそれも忘れるほど。

3月の終わりにそれまでの主力の知多鋼業をTOBに応じて全売却し、譲渡益税で年初来成績は大幅マイナスに。これは当然わかっていたことで織り込み済み。この時点で資産の年初来増減率は市場平均株価に-8%から遅れをとり、今年はこのマイナスを巻き返すのが目標というか願望で、何とか+に行きさえすれば…と。別に、だからと言って何か動くということはありませんが。去年はこの知多鋼業の爆謄で年間+61.98%という好成績だったから仕方ないと。

この時点でキャッシュが資産全体の6割ほどになったと思います。それくらい知多鋼業に集中投資していた。で、直後のトランプ関税ショック暴落。千載一遇、格好のタイミング。買いでしかない。

株価の下落が激しかったのは持ち株の中では日経平均に連動しやすい主要構成銘柄のソフトバンクGと、景気敏感株のエネオス。ここを大きめに買い増し。ただ、この2社の業績が頼もしいかと言われると当時はそこまで。なので買い急がず、ほどほどに。業績面も加味すれば、サイボウズは買わない理由はなく、当時はAnd do HLDに対しても今より見通しはよく、業績回復著しい篠崎屋もかなり買い増しし、最高益まっしぐらの東急不HDも買い、割安の丸八HDは若干買い増し、上り調子のアイフルは当然買い、今が業績踊り場で回復に向かいそうなヤマシタヘルスケアHDも買い増しと、念願だった「暴落で買い向かう」を実践。しかしブレーキは踏み続け、キャッシュはまだまだ残った状態に。

その後も折々でMonotaROを買い増し、And do HLDを買い増し、と、キャッシュを減らしますが、まだ20数%残った状態に。相場は上がっていき、割安に見える銘柄も減り、キャッシュが多い状態では資産の上昇率は市場に劣りがちになりますが、まあ、さらなる買いは次の急落相場を待つかなーと。

保有銘柄は業績、株価とも結構よくて、過半数が結局年初来ではTOPIXを上回る上昇を見ましたが、何せ主力の一角ソフトバンクGがAI相場にのり、倍近く上がったのが大きかった。一時はもっともっと上がっていて、買値から4倍に到達しましたが、11月に急落し、現在では2.66倍ほどに。

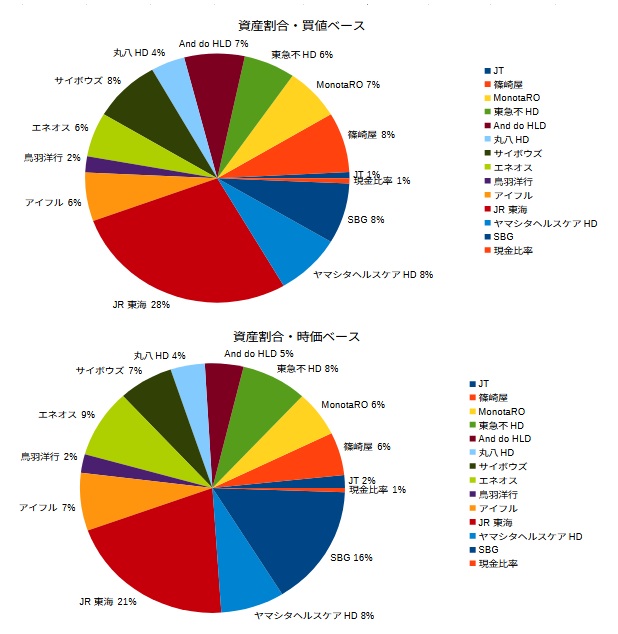

ソフトバンクGは業績面でも今年は突出しましたが、買値ベースでは最主力でもなかった。横並びの上位5銘柄の中で4位でした。それが圧倒的1位になっています。とはいえ、真の1位はキャッシュという状況が年末まで続き、年末に何を思ったか東海旅客鉄道をまとめ買い、買値ベースで1位だったサイボウズの3倍以上、時価ベースでも1位だったソフトバンクGを上回るまでという1位まで買い、今年の取引を終えています。

これは、どういう決め手が?!と言われると、そこまでのものは…「好業績、かつ、未だ割安」という点で、保有銘柄中1位なのは確か。業績と、株価の値ごろ感のミスマッチはどの銘柄でも解消されつつあり、割安のもの(And do HLD、丸八HD、鳥羽洋行、ヤマシタヘルスケアHDなど)は、それなりに業績も足踏みですし、好業績なもの(サイボウズ、MonotaRO、アイフル、篠崎屋、ソフトバンクG、JT、東急不HDなど)は、それなりに買われ、割高になっているか、割安感の減退を見ています。

東海旅客鉄道は大きな上昇は望みづらい大企業かつ、株価も今年十分上がっており、今から買う?ここから上昇余地はどれほど?と私でも思います。また、現在時価での一気の買いも買い急ぎかな、と全然思ってます。しかし、残りキャッシュを全て買いに回すこと自体には抵抗はないかな、と。これで次の暴落時に即座に保有銘柄の買い増しには動けなくなりましたが、元より投資開始来ずっとフルポジションで暴落を受け止めて来たので、それに戻ったのみです。

来年も大きく成績を伸ばそうという投資ではないですね。じゃあ、守りに徹しているかと言われるとそこまでディフェンシブでもない。鉄道は景気敏感ですしね。パンデミックに弱いし。リスクをわかったうえで、既存の保有銘柄ではなく新規銘柄であるこれを買っています。東日本でも西日本でもなく、東海です。これは同業他社である2社との比較で思い切り割安だからです。それでいて利益率は大きく上を行っている。2026年はこれを主力で行きます。今年、大きく上がる!ということではなく、割安、好業績の銘柄をポートフォリオの中心に据え、保有継続していく、という趣旨です。