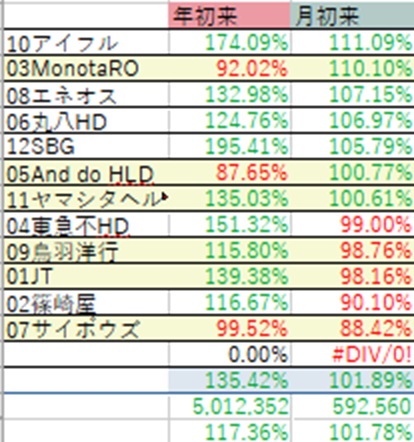

※画像の株価全体の年初来上昇率35.42%に対して総資産上昇率が17.36%にとどまるのは、4月にそれまでの主力であった知多鋼業を全売却した際の譲渡益税が-8%相当ほどだったことに加え、売却に伴い株以外のキャッシュが一時60%を超えており、その後だんだんと買い増しで20%まで減ったもののその分は上昇はせず、株価自体も年初来では大幅+でも買い増し時は年初より上がっており高く買っているなどの理由で抑えられている。

・9022東海旅客鉄道(JR東海)

予想PER 8.6倍 PBR 0.85倍 ROE 10.45% 配当利回り 0.75%

株主優待 運賃、料金割引券

現在、保有銘柄の主力はポートフォリオ全体の16%を占めるソフトバンクGです。しかし、実は現金比率が21%ほどと、一番多い状況です。これをすべて新規の1銘柄につぎ込むと、主力交代です。

4月にそれまでの主力銘柄の知多鋼業をTOBに応じて売却して以来、現金比率が60%を超えていたのを徐々に保有銘柄を買い増していき、20%まで下がりましたが、依然多い。さらなる買い増しをずっと窺っていましたが…ここに来て、新規の買い候補が。

コロナ以降、売り上げ、利益とも右肩上がりで伸び続けており、最高益を更新してきた東海旅客鉄道、つまりJR東海。言わずと知れた新幹線が稼ぎ頭の、最近ではリニアの工事費用がインフレで膨張しているニュースでちょいちょい名前を聞く会社。ここは他のJR各社と比べて営業利益率の高さが目立っています。10年平均が25.7%。JR東日本は同7.3%ですから、際立っている。

配当利回りこそ低く、東海0.75%に対し東日本1.73%ながら、現在1,100億円分の自社株買いを行っていて、還元に動いてもいる。運賃割引の優待もある。優待の方は関東住みで出張もない旅行も行かない私にはなかなか使い道がないものですが…

株価の方は今年だいぶ上昇していますが、それでもPERは8倍台、PBRは1倍割れと、東日本のPER=19.2倍とPBR=1.53倍と比べるとかなり割安水準です。業績は第2四半期を終えて通期予想に対する進捗率もいい。

四季報をざっとめくると、東証の低PBR改善要請の号令以降、相次ぐ株主還元拡充などで大分割安銘柄が減って来たなあと感じるのは私だけではないようですが、この東海旅客鉄道はその点では割安に見えます。配当利回りの低さはそこまで買われないひとつの要因でしょうか?日銀の利上げで債権の金利が上昇している今、それで言うと確かに魅力は薄い。しかし、私は配当利回りは重視しない。業績成長に伴う株価の上昇が主眼。

第2四半期までの実績は、売上前年比+12.4%、営利+24.3%、経常+26.9%、純利+27.6%と、ものすごい伸びです。まるでMonotaROのようなグロース銘柄さながらです。これを受けて、通期予想は前期比減益だったものを上方修正し、最高益予想に。株価は上昇。しかしまだ安い。利回りも低いながら増配。自社株買いも増枠。旅客、不動産、ホテルなど軒並み好調。リニアも進捗しており、これは年単位を要しますが潜在カタリストたり得ます。

とりあえず、株式市場は年内あと2営業日ですが、今年中にこの銘柄を少し買います。新たな主力にしてもいいと思っています。12の保有銘柄と並べても目立つ「好業績で割安」。時価総額4兆円を超す大型株ゆえ、ここからそうは上昇もするように思えませんが、今年のソフトバンクGなどは今の東海旅客鉄道よりも元々全然大型であるにもかかわらずここまで2倍近く上昇中。一時はもっとでした。そんな期待はもちろんしませんが買います。

前の主力の知多鋼業も、ここまでではありませんが低配当性向で、株価はずっと割安でした。こういう銘柄に資産の半分近くを集中投資していたため、証券口座の総資産の上昇率パフォーマンスは何年も日経平均やTOPIXに後れていました。しかし、下落相場に強く、年間で日経平均やTOPIXがマイナスだった年はプラスで終われるなど、下落相場に慌てないで過ごせましたし、待った甲斐があり、6年目でTOBが来て株価2.7倍に。総資産上昇率も同期間の日経平均、TOPIXを追い抜きました。ですので、業績が良くてもあまり買われないし利回りも低い割安銘柄を主力にするのは慣れています。