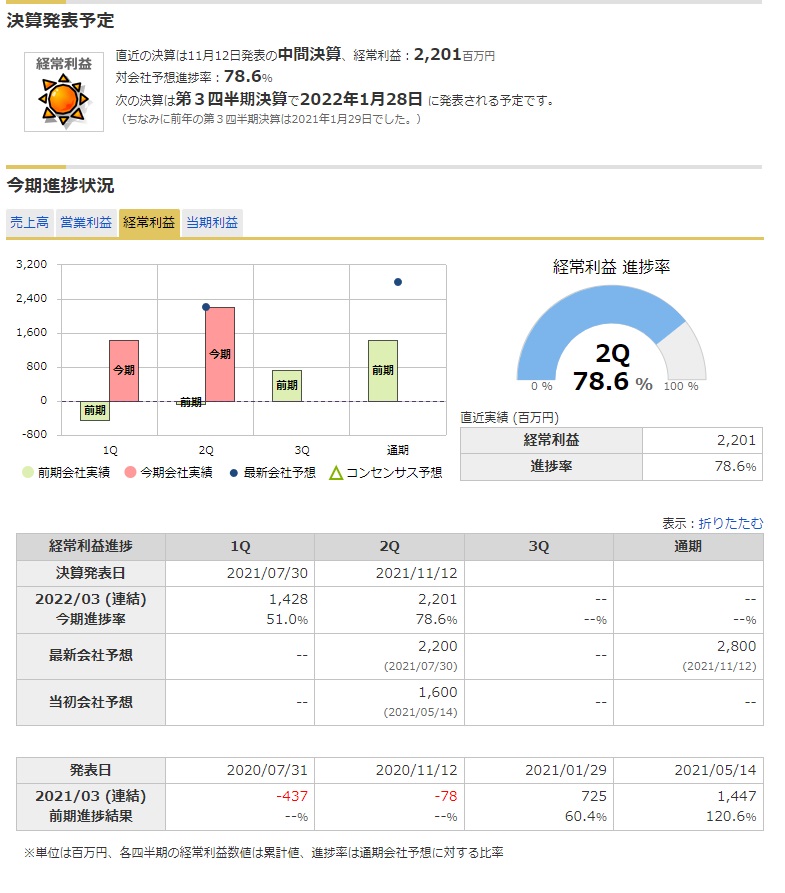

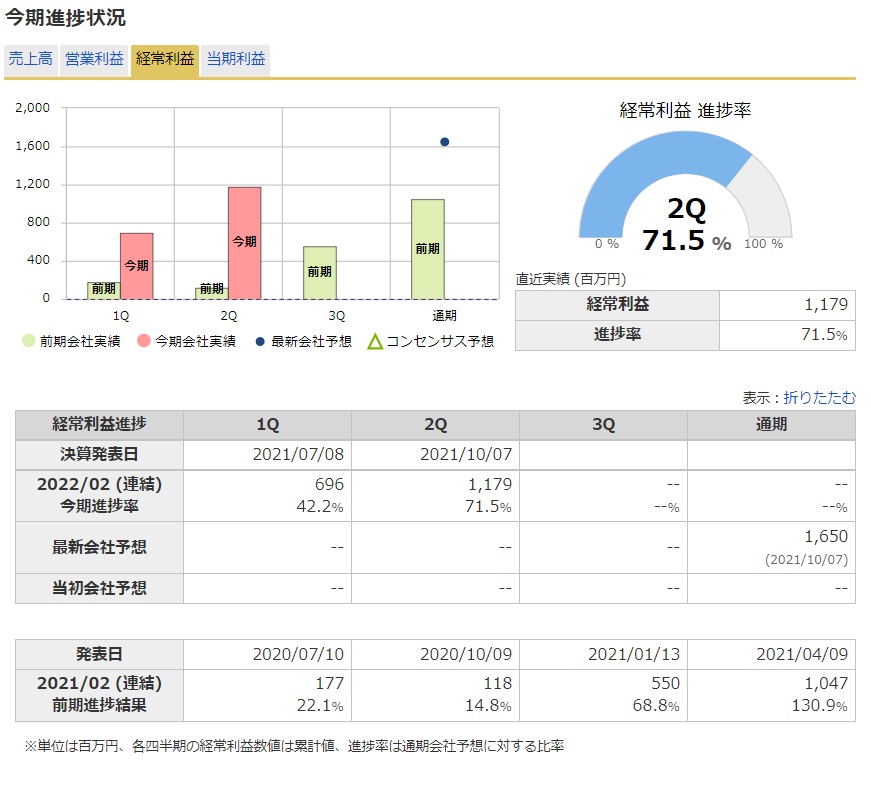

私の保有銘柄の主たるものは買値ベースで45%を占める自動車関連銘柄です。はい、良くないです株価。2019年からずっと。だもんで私の投資成績そのものも良くない。集中投資はあまりお薦め出来ません。超割安資産バリュー銘柄かつ成長企業ということで、ボラティリティーは小さい方で、安定は安定。しかし上昇相場にはついてこず、万年割安。割安度は近年増し増しです。現預金だけで時価総額を上回ってます。で、今期なんですが、前下半期からVVV字回復が始まっており、今上半期はすでに史上最高益ペースで進捗率は実に71.5%。四半期決算はよくある3月締めではなく2月締めのため、大体の同業他社より1ヶ月早く出る。そのため完成車メーカーの減産が言われ出してピークの3ヶ月(9~11月)が丸々この1月上旬に迫った第3四半期の区切りになります。これには恐怖もあります。前の第2四半期は1ヶ月遅れで同業の中央発條が決算を発表し、経常利益ゼロ、通期下方修正が明らかになりました。その中で減産の影響が入っているのは1ヶ月のみですが、他にも鋼材価格の上昇や物流コストの上昇が今期は特殊要因、とあります。なるほど。進捗率は下方修正後も30%台と、我が主力銘柄の半分未満。すでに発表されていた我が主力銘柄の第2四半期決算にも、その物流、鋼材費の上昇は入っているはず。・・・これはあまりにも中身が違うのではないでしょうか。中央発條の株価は、以降は下落傾向が明らかに。同業の我が主力もぐんと下がり始めましたが、こんなに売られるものでしょうか。いや、株価とはそうしたものです。間近に迫った我が主力銘柄の第3四半期決算。中央発條の第2四半期の営業赤字を見ると「え!この業界そんなに厳しいの!」と思ってしまいますが、私はそこまで悪い数字が予想出来ない。黒字のような気がしますが・・・下方修正もないだろうと・・・確かにコロナショック時に四半期単体赤字をリーマンショック振りに一度記録してはいますが。驚くような悪い数字だったとしても、この上期の業績をそうまで下に引きずり落とす結果は考えにくい気がしますが・・・と、考えているのは私だけではない?決算前に株価は前年の急落から買われて上がり気味ではあります。そんなにいい数字はもちろん出ないとは思う。しかし最悪でも通期ではそれほど悲観するほどではないのではないか、という感じです。減産の巻き返しにも各社動いていますしね。

主力の自動車関連銘柄と同業他社について

日本株投資

日本株投資