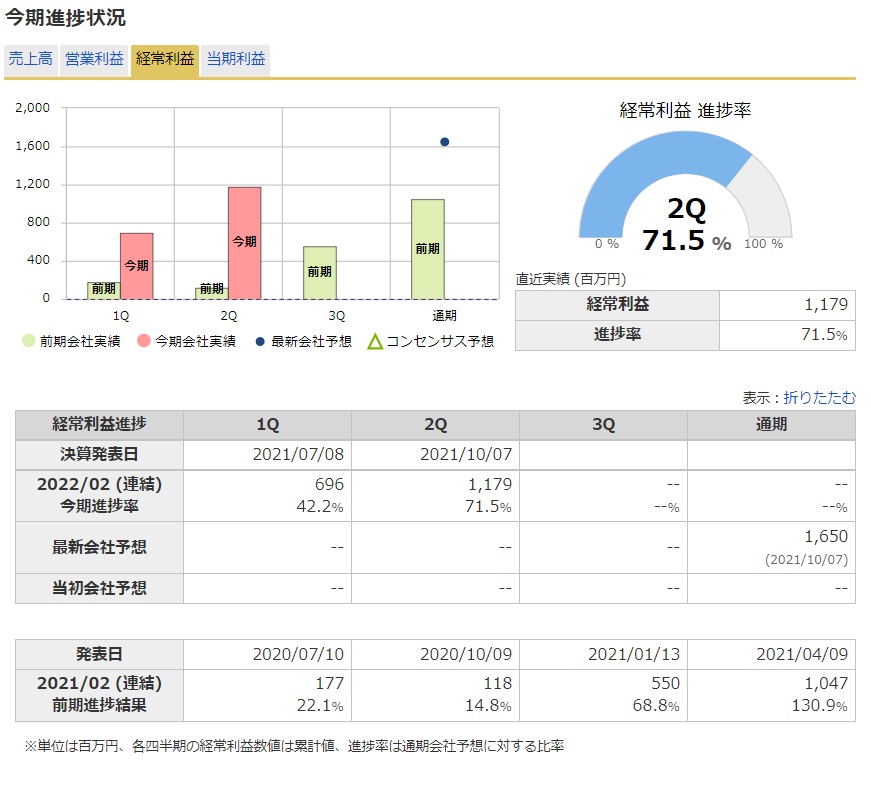

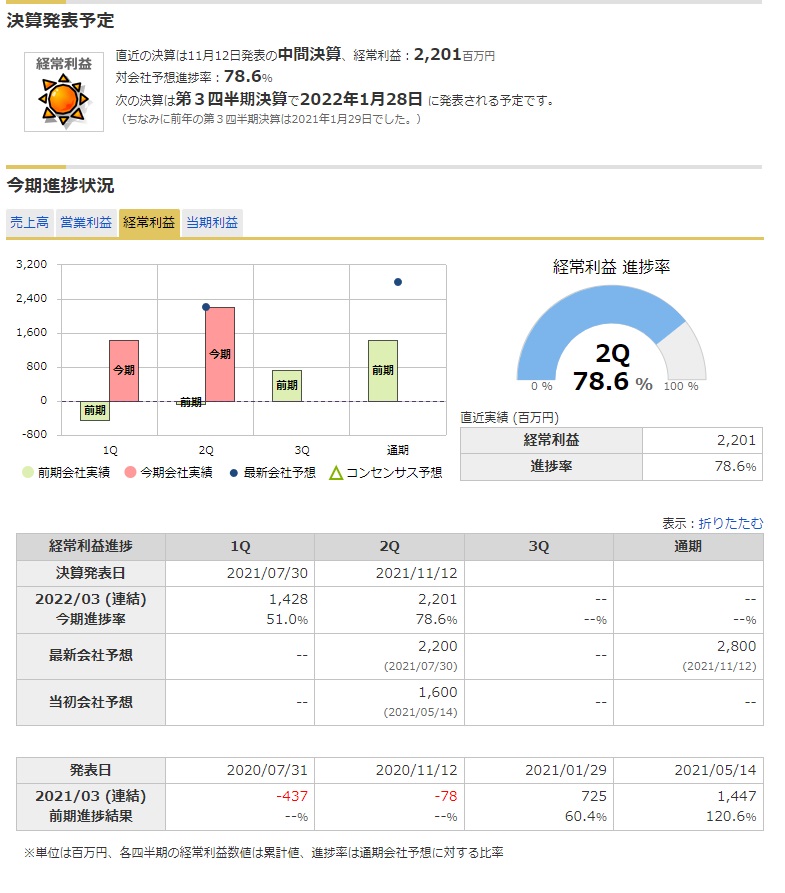

自動車関連、部品メーカー、というセクターのくくりで売ったり買ったりもされます。それでいうと今期の上期後半からは新たな半導体不足、アジアコロナ再加熱、工場停止、物流混乱による部品不足で完成車メーカーが減産を余儀なくされるといった逆風が吹き荒れ、我が主力銘柄も売られ、株価下落に見舞われています。同業他社の中央発條の下方修正の報は象徴的で、株価は下落トレンドへ。そこで、その中央発條と我が主力銘柄の第2四半期決算(決算期が1ヶ月ずれてはいますが)を見比べてみたところ、進捗度も倍以上うちが上で、同業に共通する打撃要因である鋼材費、物流費上昇も共に食らっているはずが、中央発條の業績は第2四半期利益ゼロと、大黒字のうちとは大違い。うちがこうも連想売りされるいわれはない、との感想を持ちました。で、今度は同業のKYBと大同工業も見てみました。ここで挙げた銘柄は全てPBR(株価純資産倍率)は1倍を大きく割れ、PER(株価収益率)も10倍を大きく割り込む、いわゆる「資産バリュー銘柄」に分類される超割安水準です。とはいえ、自動車周りの業界は今は全般こういう傾向ですので、数字のみをもって割安、と判断するのは間違いです。セクター全体が過小評価されているということは相応の理由がある。逆風がある。不安がある。特に我が主力の割安さは際立っており、これらの中でもさらにバーゲン価格です。しかも現預金、投資有価証券が多い。KYBと大同工業は割安に置かれているとはいえ、我が主力銘柄と同じく業績予想も良く、進捗率も高い。株価の方もまあボトムからは上がっており、減産の逆風、第3四半期への影響の恐れもある中、中央発條とは違う動きではあります。そう考えると我が主力銘柄も似た動きに見えなくもないですが、第3四半期決算が他より1ヶ月早い、もう今週水曜にでも発表になる、というのが違うところ。そしてその区切りの3ヶ月はまさに減産まっただ中の9~11月という。この期だけにフォーカスするとブレーキは織り込まなければならない。しかし通期なら?来期では?と見れば、新たな悪材料の可能性はあれど、不安視するほどではないのかな、と他社を見ても思います。ちなみに大同工業は二輪車チェーンメーカーとして世界トップの企業で、コロナで勢いづいているバイク売上増の恩恵を受けており、我が主力も実は二輪が強く、恩恵はあります。長期で見ていきます。

続・主力の自動車関連銘柄と同業他社について

日本株投資

日本株投資