どんな会社か

wikipedia「鳥羽洋行」より

東証ジャスダック上場。

〇主な大株主:

・鳥羽重良氏(代表取締役社長) 7.42%

・ 鳥羽聰子氏 6.25%

・ 株式会社みずほ銀行 4.97%

・鳥羽洋行取引先持株会 4.91%

・ いちごトラストビーティーイーリミテッド 3.46%

・自己株式 13.34%

等。社長が筆頭株主で、自社や社員持株会、個人の大株主などが多く、機関投資家は少ない。経営陣が大株主の会社は株主利益が自分事なので会社の成長に真剣。機関投資家が少ないのは市場の注目が集まっていないということで、先んじて買うことが出来る。

過去にはあの竹田和平氏が大株主に名を連ねていた。

株価について

2019年夏枯れ相場以降は上昇トレンド。10月末に通期業績予想を下方修正したが特に下落も見せず。年明けコロナウイルスなどでの下落相場で下落。本決算では今期予想未定で、高配当銘柄ながら配当予想も出さずだが、6月後半に連騰を見せ、7月にほぼ全て戻す下げを見せたが、15日、 中国6月貿易統計が買い材料視され、ファナック、SMCといった設備関連株の上昇が目立つ中、鳥羽洋行も寄り付きで大きな出来高を伴いジャンプアップ。

2020年7月15日終値・2,865円 PER 13.68倍 PBR 0.75倍 割安。自己資本比率66%。極めて健全。

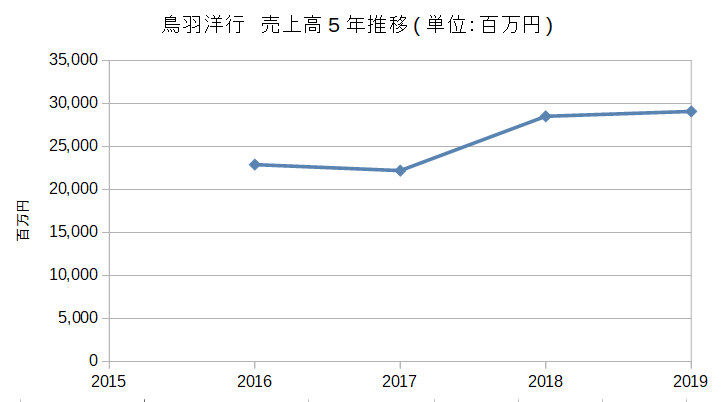

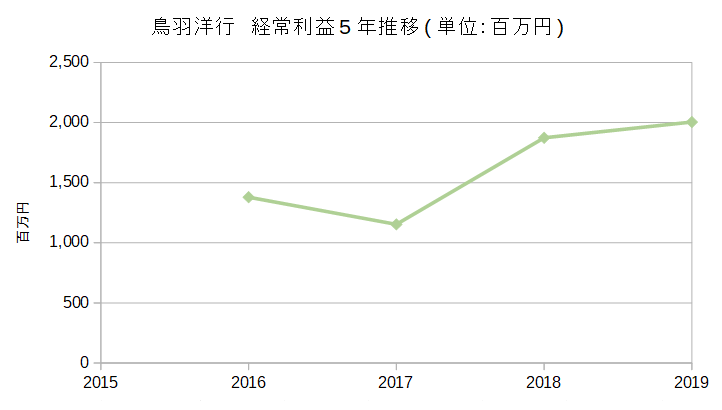

ざっくり業績

連結財務諸表作成開始の2016~2019期の決算資料から。2期連続増収増益でした。前2020年期は減収減益。

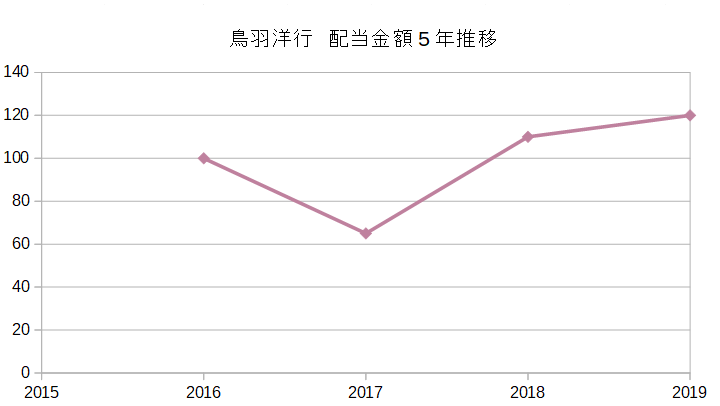

配当率、性向

高配当銘柄。前期は配当利回り3.98%と高配当。配当性向37.8%。方針として、配当性向35%以上、配当金下限40円を明記しており、自社株買いも行うなど株主還元に積極的。

2016年期は記念配40円がのっていて、2017年は減配というわけではない。増配を続けている。優待あり。100株保有で1,000円分のクオカード。3年以上で2,000円。1,000株で3,000円。3年以上で6,000円。

保有理由

・株価は割安な状態が続いている。

・例年配当利回りが高く、しかも安定している。配当性向も30%以上。優待もある。配当自体は目当てではないが、高配当の優待銘柄は下落相場に強いとも。〇〇ショックで下げづらく、なおかつ回復するのも成長株より早かったとか。ただその配当予想を未定とは、今期業績は今のところは不透明。

・前期業績は第2四半期決算発表前に下方修正しており、半導体市場の鈍化やスマホ販売不振などで半導体関連の設備投資減継続の流れからその分野での業績不振が大きく現れている。しかも第4四半期は新型コロナウイルスの影響もありアップルが売り上げ目標未達の見通しを発表するなど、更に追い打ちの材料が出て通期進捗未達。しかし、財務は非常に健全。今期以降は5Gの普及など半導体市況は+に転じるとの展望もあり、 そうなれば業績改善が見込めるとみる。

・ 株主に機関投資家が少なく、アナリストもフォローしていない。注目されていない、放っておかれているということで、先に買うことが出来、狙い目。 大株主は自社、経営陣で、個人の大株主もおり、プラス材料。

・ROEは前期通期では5.6%だが、第2第3四半期は8%を超えていてまずまず。今期第2四半期以降に期待。

好配当で超好財務、低PER、PBRでROEもまずまず。さらに半導体関連の設備を取り扱っていて5G関連とも言える。自動車次世代技術、車載部品関連分野も好調だった。普通にどう見ても割安な上、前期業績低迷、今期以降市場が上向くことが観測されており、反転に注目。出来高が極めて少なく、売買しづらいので長期動かさない前提になるが、下落余地よりも上昇余地の方が大きいとみる。