Xでフォローしている個人投資家さんの中には年初来マイナスなんて方もいますが…それも数億り人の実績ある方で。上は信じられないほどの増加率だったり。多いのはTOPIXには及ばない7%ほどだけど、「よく考えたら十分上昇してますよね」と我に返るパターン。私はというと、日経平均に10%後れの3%弱の上昇率となっており、まあ、よくはない。

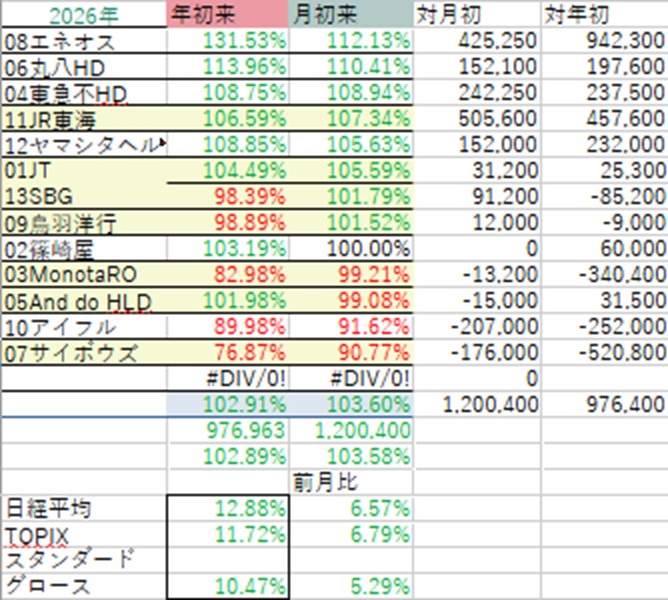

決算シーズンでもあり、個別の内容も直近の株価を左右する要因ではある中、好決算でも売られる銘柄が複数。悪い決算ならそれなり。エネオスのように好決算でも何でもない銘柄でも、石油関連の地政学要因でぐんぐん上がる銘柄もあり。今、エネオスはPERで見た水準だとすっ高値です。過去10年以上見られなかった水準。

このエネオスが保有銘柄で今年ダントツに上がっており、救いとなっています。しかし、あくまでもイレギュラー要因。もともと今年以降、原油は油価下落が確実視されていた。流れが変われば急伸は急落に変わります。そうなったとき、再び業績に着目して保有し続けることになります。ひと相場終わったようだからいったん売って、底打ったらまた買って、ができればいいのですが、できないので。

エネオスに次いで今年上がっている銘柄が、これまた意外や意外、丸八HDです。こちらは上場来高値を更新し続けても、いまだに超割安。PBR0.4倍割れ!市場を見渡しても高配当、低PBRの割安銘柄が目に見えて減ってきた中、際立つ割安ぶりが資金を呼んでいるのでしょうか、株価が最近好調だったところに、このほど発表された通期予想上方修正も重なり、さらに株価が上がっています。

この2銘柄だけが、今年TOPIX指数を上回る上昇率です。次いで好調な東急不HDが、業績も相まって他の不動産デベロッパー同様に上昇。通期予想を再度上方修正した、リニア工事進捗も見えてきた主力の東海旅客鉄道もTOPIXに及ばないながら上昇を見せています。この銘柄も割安水準。単体で見てもPER10倍程度、PBR1倍そこそこで値ごろですが、他のJR各社と並べると余計に際立って安い。業績で並べて見比べると一番よく、一番割高に買われていなければならない内容ながら、リニア進捗後れ、工事代金値上がりなどで捨て置かれている。そしてヤマシタヘルスケアHDもなかなか上がっています。こちらもPBR1倍そこそこと、割安。増収増益、増配予想のJTも上がっている。

とりあえずは主力の東海旅客鉄道が多少なりとも上に行っているのがいいところでしょうか。仮に今上がっていなくても、業績は順調そのもので、去年末に主力までまとめ買いしたことに後悔はない。

で、準主力のソフトバンクGはというと、下がっています。ものすごい好決算ながら。上下の激しい銘柄。やれオープンAIに競合が出た、米半導体株が下がった、で大きく下げ、やれ子会社アームの株価が上がった、オープンAIにビッグテックが資金提供を協議、で大きく上げ…これを気にしてもしょうがない。

そして2大グロース、サイボウズとMonotaROはものすごい下げ。これはグロース全般がそうで、JESなどPERの高い高成長銘柄が軒並み下げている。丸八HDと好対照で、象徴的。サイボウズはさらにAIが逆風となり、Saas銘柄は駆逐されるという売りが重なっています。これも気にしてもしょうがない。MonotaROは業績はピカピカだし、サイボウズとて今期の予想は成長鈍化と見られるながら、AIに駆逐されるかどうかなんてまだわからない。むしろ今、サイボウズとしてもAIを積極的に取り入れている方で。そしてサイボウズに関しては株価はエネオスなどより割安に落ちてしまい、割高が当たり前のグロース水準でもない。まだ叩き落とされるなら逆に見てみたい。

そして、アイフルも相当下げていますが、業績は絶好調。懸念点は過払い金関連の引当金繰り入れ?それがあったとて、私はいいと思いますけど…

そんなこんなで今年のパフォーマンスはうちはよくないですが、エネオスが高値のうちに売っておくとか、グロースは見切ってバリューに移すとか、そういう器用なことができないので、何もしない。他人や相場と比べず、業績に着目して保有し続ける。結局結論は同じです。同じなはずなんですが、それをすぐ忘れてしまいがち。ここまで保有銘柄の株価が不調だと、何か間違えている、他のもっと儲かっている人のように動いて、見直して、立ち回らなければならない?と、すぐ振り回される。それをやってしまったのがコロナショック後の戻り相場で、何も動かなかった場合と比べて損失を広げた。何年にもわたって資産を毀損した。それをやらなくなってから、資産は上がり始めた。主力の知多鋼業が爆跳ねするまで保有し続けられた。

ファーストチョイスは何もしない。それを変えない。